Inhalt

Was bietet das Geschäftskonto von Kontist?

Kontist bietet dir neben den klassischen Funktionen eines digitalen Geschäftskontos viele weitere spannende Extras. Werfen wir mal einen genaueren Blick darauf!

Kontobewegungen in Echtzeit – Für jede Kontobewegung und jede Transaktion erhältst du eine Push-Benachrichtigung. So hast du jederzeit den Überblick, wenn es um deine Finanzen geht.

Kontist-App – Mit der App von Kontist hast du dein Geschäftskonto und deine virtuelle Kreditkarte stets bei dir und kannst deine Bankgeschäfte auch von unterwegs erledigen. Biometrischer Log-in, mehrstufige Authentifizierung bei Transaktionen und Verschleierung des Bildschirms beim App-Wechsel sorgen für maximale Sicherheit.

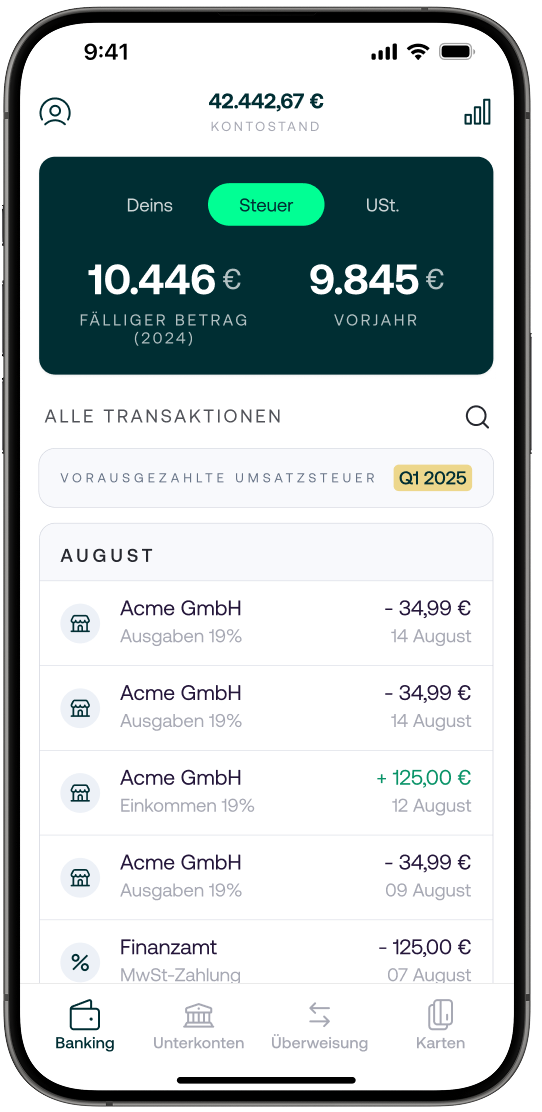

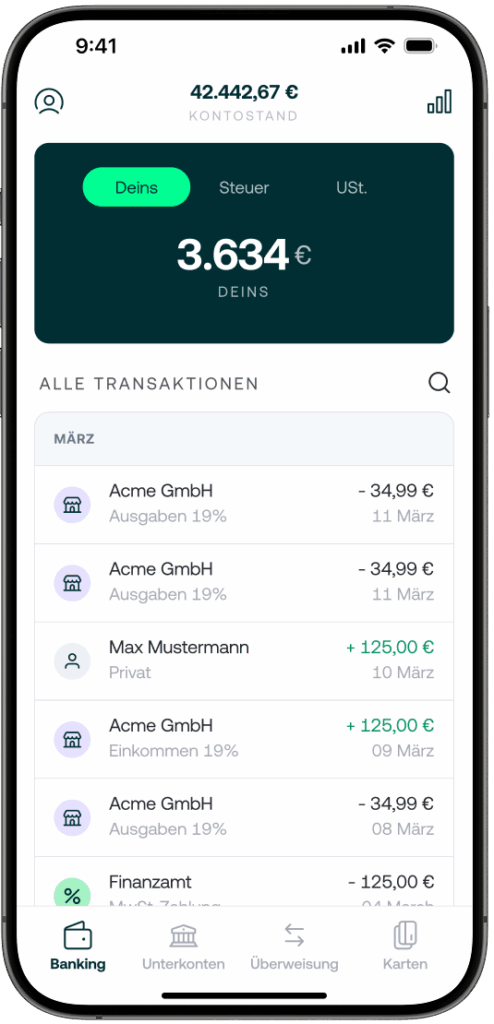

Automatische Steuerberechnung –Kontist berechnet für alle Umsätze automatisch und auf Basis deiner persönlichen Daten die Anteile für Einkommens- und Umsatzsteuer.

Diese werden direkt auf virtuelle Unterkonten gebucht. So legst du Geld für die fälligen Steuerzahlungen zurück, ohne dich aktiv darum kümmern zu müssen.

Gleichzeitig weist dein Kontostand den realen Nettobetrag aus. So weißt du immer, wie viel Geld du tatsächlich zur Verfügung hast und was von deinen Einnahmen für Steuern abgezogen wird.

Rechnungstool – Mit dem Rechnungstool können Selbstständige ihre Rechnungen direkt in der Web-App erstellen, als PDF exportieren und an ihre Kunden senden.

Durch die intelligente Verknüpfung von Geschäftskonto und Rechnungstool siehst du sofort, ob jemand mit der Rechnungsbegleichung in Verzug ist, während bezahlte Rechnungen automatisch markiert und als Beleg bei der Transaktion angezeigt werden.

Kunden der Version Premium können das Tool unbegrenzt nutzen, bei der Free-Version stehen zwei Rechnungen pro Monat zur Verfügung.

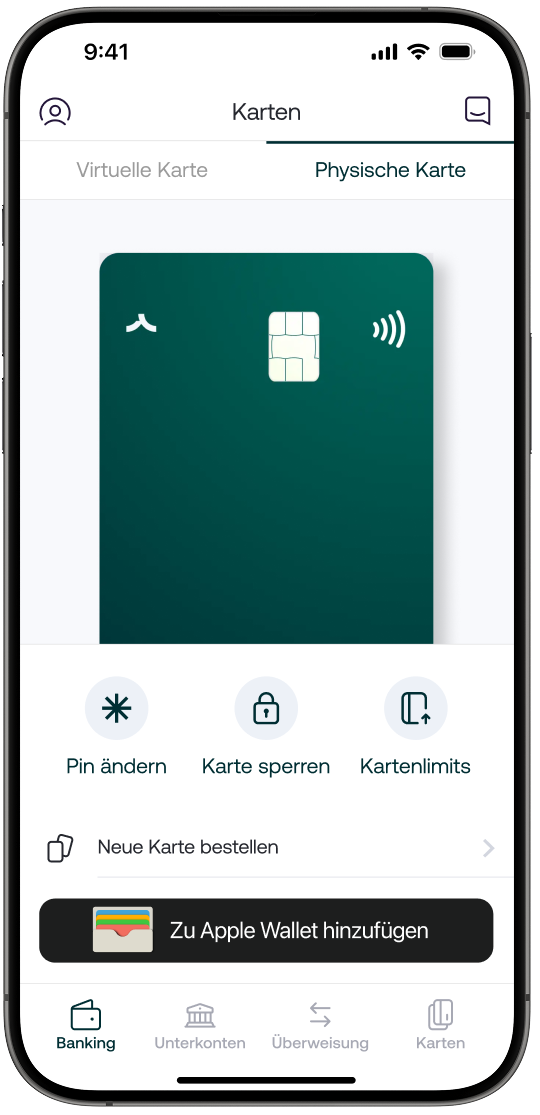

Visa Business Debitkarte – Als Nutzer eines Premium-Kontos erhältst du neben der virtuellen Kreditkarte auch eine physische Visa-Business-Debitkarte. Mit dieser kannst du problemlos bezahlen und auch Geld abheben.

Google Pay/ Apple Pay – Kontist arbeitet mit Google Pay und Apple Pay zusammen. Du kannst also deine Visa-Karte mit den Zahlungsdiensten verbinden.

Insights – In den Insights siehst du die Entwicklung der Einnahmen und Ausgaben der letzten 12 Monate grafisch aufbereitet. Außerdem kannst du auf einen Blick die monatliche Differenz zwischen Ausgaben und Einnahmen ansehen.

In den Versionen Premium, Buchhaltung und Complete werden zudem alle Transaktionen seit der Kontoeröffnung grafisch aufbereitet und die Brutto und Netto-Summen angezeigt.

Weitere Punkte beim Kontist-Geschäftskonto

Bewertungen – Kontist erhält auf trustpilot.com eine Bewertung von 3,2 von 5 Sternen (Stand September 2024). 77 % der Erfahrungen wurden mit 4 oder 5 Sternen bewertet, was für eine hohe Zufriedenheit der meisten Kunden spricht.

Deutsche IBAN – Als Partner der Solarisbank, die wiederum eine deutsche Banklizenz besitzt, bietet dir Kontist bei allen drei Kontomodellen eine deutsche IBAN.

Schufa-Abfrage – Derzeit führt Kontist keine Schufa-Abfrage bei einer Kontoeröffnung durch. Dafür steht dir das Geschäftskonto auf Guthabenbasis zur Verfügung, heißt: Du kannst den Kontorahmen nicht einfach überziehen, sondern musst hierfür einen Kontokorrentkredit beantragen.

Kontokorrentkredit – Um einen Kontokorrentkredit zu erhalten, musst du einen entsprechenden Antrag stellen. Kontist überprüft im Anschluss deine Bonität mithilfe einer Schufa-Abfrage.

Ist diese positiv, wird dir ein Kredit in Höhe von 500 bis 5.000 Euro zur Verfügung gestellt. Die 11 % Zinsen zahlst du letztlich nur auf die Summe, die du auch wirklich in Anspruch genommen hast. Der Kreditrahmen ist also flexibel.

Einlagensicherung – Dein Guthaben bis zu einer Höhe von 100.000 Euro unterliegt auf einem Kontist Geschäftskonto der europäischen Einlagensicherung.

Beleglose Buchungen – Pro Monat sind 10 beleglose Buchungsposten (auch ins Ausland) im Preis der Kontoführung inklusive. Für alle weiteren Transaktionen zahlst du je 0,15 Euro.

Bargeldeinzahlungen – Leider ist es zurzeit nicht möglich, Bargeld auf dein Konto-Geschäftskonto einzuzahlen.

Du kannst jedoch einen kleinen Umweg wählen, indem du Bargeld beispielsweise auf dein Girokonto einzahlst und es anschließend zu deinem Konto überweist.

Kundensupport – Der Kundensupport umfasst alle klassischen Kanäle, also Live-Chat, E-Mail, Hilfecenter und Hotline. Über diese erreichst du einen Mitarbeiter in der Regel innerhalb von maximal 10 Minuten.

Eine persönliche Beratung vor Ort kann dir Kontist als reines Online-Angebot nicht ermöglichen.

Kontoauszüge – Kontoauszüge kannst du sowohl über die Smartphone-App als auch über die Web-App bequem einsehen und herunterladen.

Welche Karten gehören zum Kontist-Geschäftskonto?

Kontist bietet seinen Kunden zwei verschiedene Karten an. Ihre Nutzung ist in der monatlichen Kontoführungsgebühr inklusive – mit Ausnahme der physischen Kreditkarte für Kontist Free-Kunden.

Wer auf der Suche nach einer EC-Karte für sein Businesskonto ist, wird bei Kontist nicht fündig. Ein entsprechendes Angebot ist derzeit auch nicht in Planung.

Virtuelle Visa-Karte: Die virtuelle Kreditkarte steht dir – unabhängig von dem Kontomodell, das du wählst – jederzeit über die Banking-App zur Verfügung. Du kannst hiermit ganz normal bezahlen – auch online und international.

Physische Visa-Karte: Die Visa Business Debitkarte steht Premium-Kunden automatisch zur Verfügung. Kontist Free-Nutzer, die zur virtuellen Kreditkarte auch eine physische haben wollen, müssen für diesen Zusatzservice 29 Euro netto pro Jahr zahlen.

Gut zu wissen: Pro Konto ist jeweils eine physische und eine virtuelle Visa-Karte vorgesehen. Partner- und Zweitkarten kannst du leider nicht beantragen.

Konditionen bei den Karten

| Kontomodell | Kontist Free | Kontist Premium | Kontist Duo |

| jährliche Gebühr für die physische Karte | 29,00 € netto | inklusive | inklusive |

| jährliche Gebühr für die virtuelle Karte | inklusive | inklusive | inklusive |

| Gebühr für Kartenzahlung in Euro | 2,00 € | 2,00 € | 2,00 € |

| Kartenzahlungslimit pro Karte, pro Monat | 50.000 € | 50.000 € | 50.000 € |

| Kartenzahlungslimit pro Karte, pro Tag | 20.000 € | 20.000 € | 20.000 € |

| Gebühr für Kartenzahlungen in Fremdwährung | - | 1,7 % | 1,7 % |

Quelle: Website des Anbieters (Stand: 19.05.2025)

Geld abheben

Mit der Visa-Kreditkarte von Kontist kannst du an nahezu jedem Bankautomaten Bargeld abheben – und zwar sowohl im Inland als auch im Ausland.

Pro Abhebung wird eine Gebühr in Höhe von 2,00 Euro fällig. Für das Abheben von Bargeld von deinem Konto gelten außerdem diese Regularien:

- pro Tag maximal 2.500 Euro in höchstens 10 Einzelabhebungen und

- pro Monat maximal 10.000 Euro in höchstens 50 Einzelabhebungen

Kontaktlos zahlen

Du kannst mit der physischen Kreditkarte kontaktlos bezahlen. Ab einem Einkaufswert von 50 Euro wirst du hierbei in der Regel deine PIN eingeben müssen.

Ebenso bietet Kontist auch Apple Pay und Google Pay als Möglichkeiten zum kontaktlosen Bezahlen an.

Wechselkurs

Bei einer Abhebung oder Zahlung in einer Fremdwährung wird der Betrag zum aktuellen Wechselkurs berechnet.

Wenn du Bargeld in einer Fremdwährung von deinem Geschäftskonto abhebst, musst du zusätzlich eine Gebühr in Höhe von 1,7 % (auf den Geldbetrag) zahlen.

Sicherheit bei den Karten

Der wohl größte Sicherheitsaspekt der Kontist-Karten ist, dass du nur so viel Geld ausgeben kannst, wie auf deinem Konto ist. Für noch mehr Kostenkontrolle hast du außerdem die Möglichkeit, tägliche und monatliche Limits festzulegen.

Für Zahlungen über 50 Euro musst du als zusätzliche Sicherheitsmaßnahme deine PIN eingeben. Diese kannst du individuell festlegen und auch ändern.

Wie erledigst du deine Bankgeschäfte?

Wenn du dich für ein Geschäftskonto von Kontist entschieden hast, kannst du deine Bankgeschäfte via Online-Banking über deinen Webbrowser und die App erledigen.

Deine Transaktionen gibst du mithilfe einer mobileTAN über dein Smartphone frei – unkompliziert und sicher.

Online-Zahlungen

Wenn du über dein Geschäftskonto Online-Überweisungen vornehmen möchtest, solltest du immer diese Limits auf dem Schirm haben:

- Tages-Limit: 20.000 Euro, max. 50 Transaktionen

- Monats-Limit: 50.000 Euro, max. 400 Transaktionen

Um deine Ausgaben bestmöglich im Griff zu haben, kannst du auch eigene Limits definieren.

Was kostet ein Geschäftskonto bei Kontist?

Kontist bietet dir drei verschiedene Kontomodelle an, die neben unterschiedlichen Funktionen auch unterschiedliche Pricings mit sich bringen. #

| Kontomodell | Free | Start | Premium |

| Monatliche Kontoführung | kostenlos | 11 € | 25 € |

| Visa Business Debit Karte | virtuell | virtuell und physisch | virtuell und physisch |

| Apple Pay/ Google Pay | ✔️ | ✔️ | ✔️ |

| Dispokredit | ✔️ | ✔️ | ✔️ |

| Rechnungstool | ✔️ | ✔️ | ✔️ |

| Buchhaltungsintegrationen | ❌ | ✔️ | ✔️ |

| Automatische Einkommenssteuerberechnung | ✔️ | ✔️ | ✔️ |

| Automatische Umsatzsteuerberechnung | ✔️ | ✔️ | ✔️ |

Quelle: Website des Anbieters (Stand: 30.07.2025)

Wie eröffnest du ein Kontist-Geschäftskonto?

Die Kontoeröffnung ist wirklich einfach und dauert laut Anbieter gerade einmal neun Minuten. Folgende Schritte musst du hierbei beachten:

- Besuche die Kontist-Website oder lade dir die App von Kontist herunter

- Gib deine Daten ein

- Verifiziere deine Identität per Video-Ident-Verfahren (hierfür benötigst du einen gültigen Personalausweis)

- Wähle ein Kontomodell aus

Gut zu wissen: Falls du noch keine Steuer-ID vom Finanzamt erhalten hast, kannst du trotzdem schon mal dein Kontist-Konto eröffnen. Wenn du die elfstellige Nummer schließlich hast, kannst du sie innerhalb von 90 Tagen nach Kontoeröffnung nachreichen.

Wie kündigst du dein Kontist-Geschäftskonto?

Um dein Konto bei Kontist zu kündigen, musst du dich an den Kundensupport wenden – entweder per Chat in der App oder via E-Mail an support@kontist.com.

Bevor du dein Konto löschst, solltest du bereits ein neues Geschäftskonto eröffnet haben, auf das dein Guthaben überwiesen werden kann.