Firmentagesgeld-Vergleich für März 2026

Stand:

16. März 2026

Bestes Firmentagesgeld

Das Firmentagesgeld von Vivid ist unser Favorit für das aktuell beste Tagesgeldkonto für Unternehmen. Erfahre hier, warum wir es empfehlen, und vergleiche es mit anderen Anbietern.

Anbieter

Aktionszins

5 % p. a. für 5 Monate

–

5 % p. a. für 5 Monate

–

3,5 % p. a. für 4 Monate

2,75 % p. a. für 4 Monate und bis max. 100.000 €

2,5 % p. a. für 6 Monate auf Neugeld

2,5 % p. a. für 6 Monate auf Neugeld

–

–

–

–

–

3 % p. a. für 1 Monat und max. 10 Mio. €

–

–

Regulärer Zinssatz

bis zu 4 % p. a.

bis zu 2,40 % p. a.

bis zu 1,75 % p. a. und max. 200.000 €

1,5 % p. a.

1 % p. a.

individuell

0,5 % p. a. auf Neugeld

0,5 % p. a. auf Neugeld

1,75 % p. a. (max. 100 Mio. €)

1,50 % p. a. (10.000 € – 1 Mio. €)

1,30 % p . a. (max. 100 Mio. €)

1,20 % p. a.

1,15 % p. .a.

0,40 % p. a. bis max. 10 Mio. €

1 % p. a.

0,5 % p. a.

Gebühren

ab 0 €

0,20 % – 0,40 % jährlich

0 €

0 €

0 €

15,90 € monatlich

0 €

0 €

0 €

0 €

0 €

ab 10 € monatlich

12,50 € monatlich

12,50 € monatlich

0 €

0 €

Einlagensicherung

20.000 €

gesamtes Vermögen

100.000 €

100.000 €

100.000 €

100.000 €

437.500 € (variabel)

437.500 € (variabel)

bis zu 30 Mio. €

100.000 €

100.000 €

100.000 €

100.000 €

100.000 €

100.000 €

100.000 €

Auswählen

Nur beim Anbieter abschließbar

Nur beim Anbieter abschließbar

Keine Empfehlung

Keine Empfehlung

Keine Empfehlung

Keine Empfehlung

Keine Empfehlung

Keine Empfehlung

Stand: 16.03.2026, Quelle: Websites der Anbieter

Registrierst du dich bei einem Anbieter, erhalten wir eine Provision. Für dich entstehen keine Mehrkosten. Wir empfehlen nur Tools, die wir selbst nutzen oder nutzen würden. Mehr erfahren

Meine Empfehlungen im Detail

Nachfolgend habe ich die Testergebnisse der Anbieter mit den besten Zinsen auf Geschäftskunden-Tagesgeld aufgeführt.

Den Test habe ich im Juli 2025 durchgeführt und er erfolgte unabhängig von den bewerteten Anbietern.

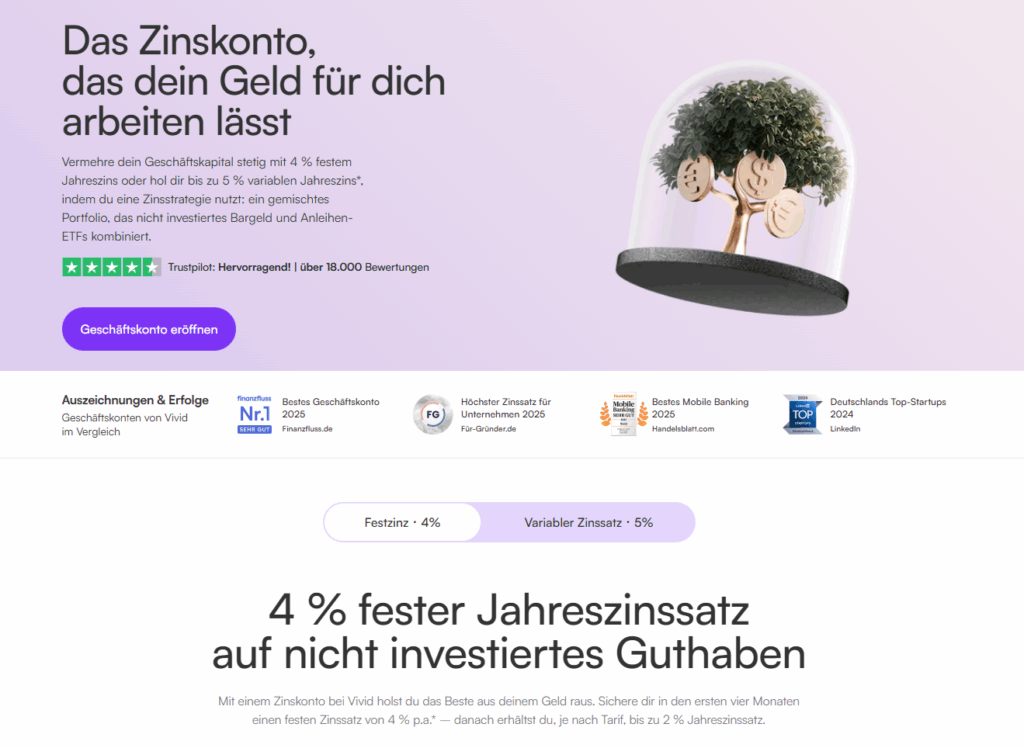

1️⃣ Vivid

Vivid ist Anbieter von Geschäftskonten inkl. Tagesgeldkonto. Um das Tagesgeld-Firmenkonto zu nutzen, musst du ein neues Geschäftskonto eröffnen.

Die Einlage ist jederzeit verfügbar und das angelegte Geld über die niederländische Einlagensicherung bis 20.000 Euro abgesichert.

Details zu den Zinsen

In den ersten fünf Monaten erhält dein Unternehmen 5 % p. a., danach bis zu 4 % p. a. (max. bis 10 Mio. Euro).

Das Guthaben wird täglich verzinst.

Bild: Kevin Pflock

Konditionen

Das Firmentagesgeld ist nur in Kombination mit Geschäftskonto nutzbar. Je nach Kontomodell entstehen verschiedene Kosten und Zinsen.

- Gebühren der Kontomodelle für Selbstständige:

- Standard: 0 Euro

- Prime: ab 6,90 Euro pro Monat

- Pro: ab 18,90 Euro pro Monat

- Pro+: ab 41 Euro pro Monat

- Gebühren der Kontomodelle für Unternehmen

- Free Start: 0 Euro

- Basic: ab 6,90 Euro pro Monat

- Pro: ab 18,90 Euro pro Monat

- Enterprise: ab 79 Euro pro Monat

- Enterprise+: ab 249 Euro pro Monat

Akzeptierte Unternehmen

Vivid akzeptiert viele Rechtsformen als Firmenkunden, wie GmbH, UG (haftungsbeschränkt), Freelancer, Partnerschaften und Unternehmen in Gründung

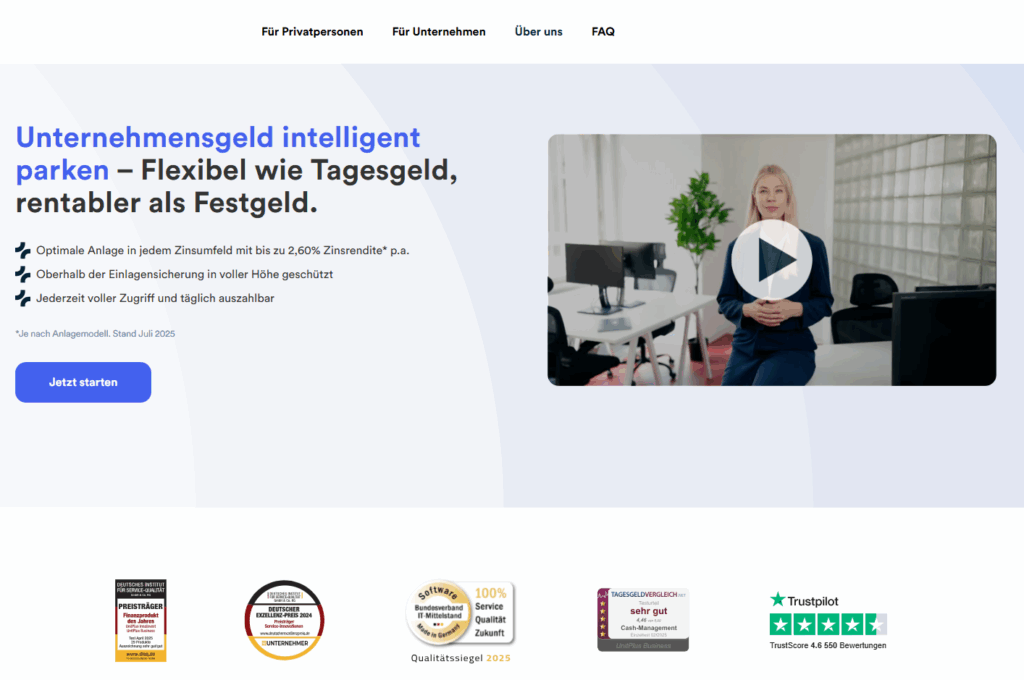

2️⃣ UnitPlus Business

Das Firmendepot von UnitPlus Business auf Firmenkunden aus dem Mittelstand zugeschnitten.

Das Depot enthält keine Mindestlaufzeit oder Maximaleinzahlung und das angelegte Betriebsvermögen ist täglich verfügbar.

Deine Anlage bei UnitPlus Business ist oberhalb der Einlagensicherung in voller Höhe geschützt

Details zu den Zinsen

Aktuell erhältst du für deine Geldanlage bis zu 2,40 % p. a. (Stand: November 2025).

Der Zinssatz orientiert sich am Leitzins der Europäischen Zentralbank, wobei der tagesaktuelle Zins im Webinterface überprüfbar ist.

Bild: Kevin Pflock

Konditionen

Das Firmendepot von UnitPlus Business ist ohne Grundgebühr nutzbar.

Es wird eine Nutzungsgebühr von 0,20 % – 0,4 % des jährlichen Anlagebetrags erhoben.

Bild: Unitplus.de

Akzeptierte Unternehmen

Bei UnitPlus Business kannst du Kapital für die Unternhemensformen GmbH, GmbH & Co. KG, GbR, UG (haftungsbeschränkt), KG und AG anlegen.

Weitere Voraussetzungen: Unternehmen mit steuerlichem Sitz in Deutschland, kein Geschäft in Hochrisikoländern und keine Finanzdienstleistungsinstitute im Sinne des KWG.

Die Nutzung für weitere Unternehmensformen ist in Planung, jedoch gibt es noch keinen festen Termin.

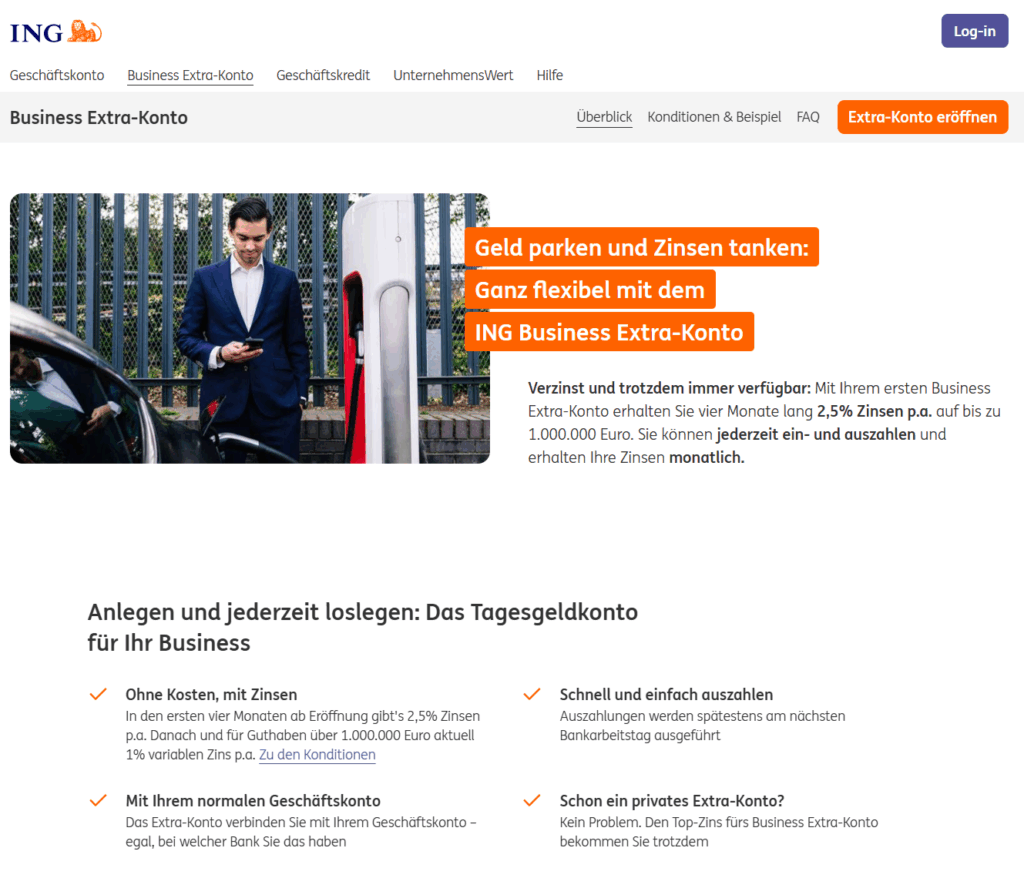

3️⃣ ING Business Extra-Konto

Das ING Business Extra Konto ist ein zusätzliches Tagesgeldkonto für Geschäftskunden. Besonderheit: Es ist ein beliebiges Referenzkonto möglich und kein Geschäftskonto bei der ING notwendig.

Das Tagesgeldkonto enthält eine Einlagensicherung bis 100.000 Euro und Ein- und Auszahlungen sind jederzeit möglich.

Details zu den Zinsen

Unternehmen erhalten derzeit 3,5 % p. a. in den ersten vier Monaten (Höchstgrenze max. 1 Mio. Euro) und danach 1 % p. a.

Die maximale Einlage beträgt fünf Mio. Euro und die Zinsen werden monatlich auf das Firmentagesgeldkonto ausgezahlt.

Das Referenzkonto wird per SEPA-Zahlung begünstigt und belastet.

Bild: Kevin Pflock

Konditionen

Das Firmentagesgeldkonto der ING ist kostenlos.

Akzeptierte Unternehmen

Akzeptiert werden GmbH, OHG, KG, e. K., Einzelunternehmer und Freiberufler.

Dein Unternehmen muss mindestens ein Jahr im operativen Geschäft tätig sein und seine geschäftlichen Aktivitäten überwiegend in Deutschland und auch seinen Unternehmenssitz in Deutschland haben.

Bei den natürlichen Personen muss der Hauptwohnsitz in der EU bzw. den EFTA-Staaten sein.

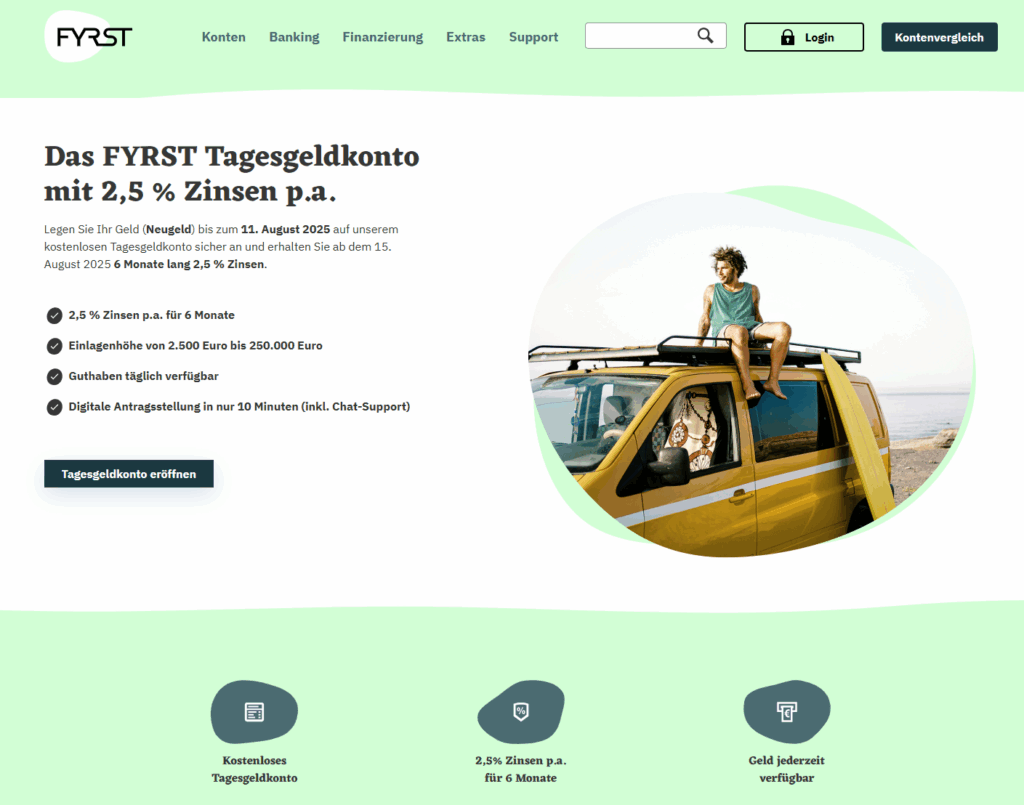

4️⃣ FYRST Business-Tagesgeldkonto

Das FYRST Tagesgeldkonto wird zusätzlich zum Festgeldkonto und Geschäftskonto angeboten.

Deine Anlage ist bis 100.000 Euro über die gesetzliche Einlagensicherung abgesichert und zusätzlich bis zu 437.500 Euro über den deutschen Einlagensicherungsfonds.

Die Einlage sowie die erzielten Überschüsse sind jederzeit verfügbar.

Details zu den Zinsen

Dein Unternehmen erhält 2,5 % Zinsen p. a. für 6 Monate und danach 0,5 % Zinsen p. a.

Das Angebot gilt nur für Neugeld (Betriebsvermögen, das sich bisher nicht auf Konten oder Depots der u. a. Postbank, Deutschen Bank oder FYRST befand).

Die Einlagenhöhe beträgt mindestens 2.500 Euro und maximal 250.000 Euro.

Bild: Kevin Pflock

Konditionen

Das Tagesgeldkonto von FYRST ist kostenlos.

Akzeptierte Unternehmen

FYRST akzeptiert viele Unternehmensformen, z. B. Einzelunternehmen, Freiberufler, GmbH, UG (haftungsbeschränkt) und GbR.

„Firmentagesgeld ist für viele Unternehmen eine unterschätzte Liquiditätslösung – aber nur, wenn Zinssätze, Sicherheit und Flexibilität zusammenpassen.“

Kevin Pflock – Experte für Finanzen

Darauf solltest du bei der Auswahl achten

Bei der Auswahl eines Firmentagesgeldkontos (auch Geschäftstagesgeld genannt) solltest du auf eine Reihe von Kriterien achten, die über den reinen Zinssatz hinausgehen.

Hier sind die wichtigsten Punkte im Überblick:

1. Zinssatz

Der aktuelle Zinssatz ist der wichtigste Anreiz bei der Auswahl von Firmentagesgeldkonten. Achte auf einen attraktiven, aber auch nicht unrealistisch hohen Zinssatz und vergleiche die Angebote untereinander.

Vergleiche auch die Konditionen bei der Zinsgutschrift und überprüfe, ob die Zinsen monatlich oder vierteljährlich gutgeschrieben werden.

Zuletzt solltest du auch Zinsstaffelungen beachten. Nicht jeder Zinssatz gilt für jede Höhe des angelegten Betriebsvermögens.

2. Einlagensicherung

Die gesetzliche Einlagensicherung beträgt in Deutschland bis 100.000 Euro pro Einleger und gilt auch für Firmen.

Manche Banken (v. a. in Deutschland) bieten eine erweitere Einlagensucherung über zusätzliche Sicherungssysteme durch Verbände wie den Einlagensicherungsfonds des Bundesverbands deutscher Banken.

Bei ausländischen Anbietern von Tagesgeldkonten solltest du prüfen, ob die Sicherungssysteme vergleichbar sind und z. B. die Einlagensicherung von 100.000 Euro gewährleistet wird.

3. Bankstatus/ Bonität

Achte bei deiner Auswahl auf seriöse Banken, die am besten in einem EU-Land oder der Schweiz reguliert sind.

Ein Blick auf das Rating (z. B. von Moody’s oder S&P) kann helfen, Risiken und Ratings bzw. die Bonität der Bank einzuschätzen.

4. Geschäftskundenzulassung

Viele Tagesgeldangebote richten sich nur an Privatkunden. Achte darauf, dass die Bank Firmenkunden und Firmenkundinnen explizit akzeptiert (Einzelunternehmen, GmbHs, UGs, GbR etc.)

5. Mindest-/ Maximalanlage

Manche Tagesgeldkonten für Unternehmen verlangen Mindestbeträge (z. B. 10.000 Euro) oder beschränken das Tagesgeldkonto auf bestimmte Höchstbeträge (z. B. max. 250.000 Euro zum Top-Zins)

6. Flexibilität & Verfügbarkeit

Die tägliche Verfügbarkeit der Liquiditätsreserven sollte gegeben sein – sonst ist es kein echtes Tagesgeld.

Prüfe außerdem

- Ein-/Auszahlungsmodalitäten

- Überweisungsdauer auf das Referenzkonto

- Onlinebanking-Zugänge

7. Kontoführungsbedingungen

Die kostenlose Kontoführung von Firmentagesgeldkonten ist üblich, etwaige Gebühren sind ein mögliches Ausschlusskriterium

Manche Banken bieten auch Multi-Kontenverwaltung für verschiedene Unternehmensteile an.

8. Steuerliches/ Buchhalterisches

Zinserträge unterliegen der Körperschaft- oder Einkommensteuer (je nach Rechtsform).

Achte auf:

- Übersichtliche Kontoauszüge

- Klare Zinsabrechnungen

- Buchhaltungskompatibilität (DATEV etc.)

9. Kundenservice & Support

Achte auf die Möglichkeiten der Erreichbarkeit bei Rückfragen (nur E-Mail, Telefon etc.) und hier insbesondere bei Auslandskonten.

Fazit

Für Unternehmen mit tendenziell kurzfristigem Kapitalbedarf bietet Vivid ein Geschäftskonto mit Zinsen und aktuell die höchste Verzinsung.

UnitPlus Business bietet eine gute Verzinsung mit höherer Sicherheit und Flexibilität.

FYRST kombiniert Tagesgeld mit Kontoführung und Buchhaltungsfunktionen und ist somit hilfreich für kleinere Unternehmen.